Deel dit

Door Paul Wouters op 16-jan-2023 11:54:14

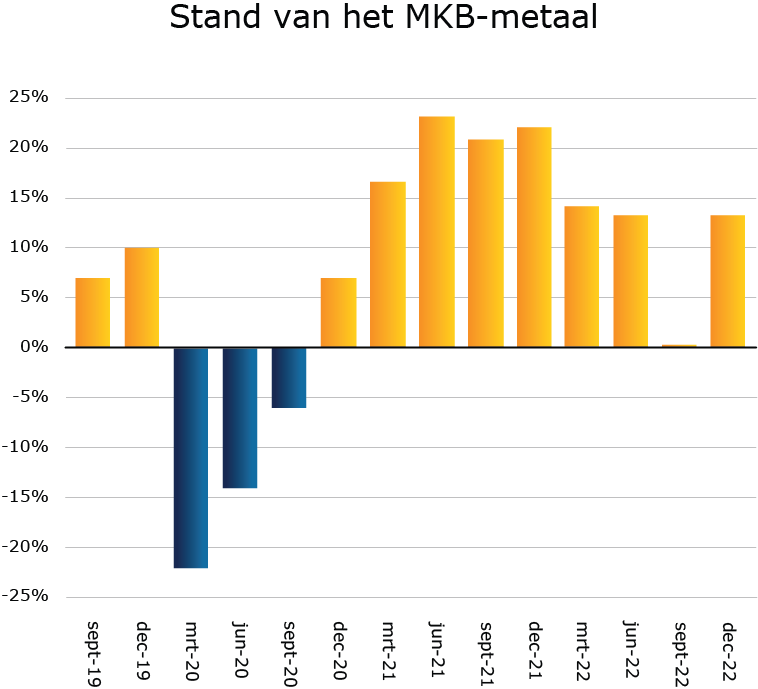

Voorzichtige verwachtingen voor 2023

Na ruim een jaar van een geleidelijk afnemende groei, leek het derde kwartaal van vorig jaar een harde terugval van activiteiten in te luiden. Aan het einde van het vierde kwartaal van 2022 is van terugval echter geen sprake meer. Met uitzondering van de buitenlandse orderpositie geeft de mkb-maakindustrie aan dat het zich in het vierde kwartaal veel beter ontwikkeld heeft dan het derde kwartaal. Ook de waardering van de orderpositie is in het vierde kwartaal positiever dan drie maanden geleden. De verwachtingen voor het eerste kwartaal van 2023 zijn niet positief, maar minder negatief dan dat deze eind september waren. Dit zijn de belangrijkste uitkomsten van de Koninklijke Metaalunie Economische Barometer over het vierde kwartaal van 2022.“Het verschil met onze concurrenten? We hebben voor het testen van materialen geen eigen machines, bij elk probleem kunnen we dus de best passende technologie bij het meest gespecialiseerde laboratorium aanbieden van de 350 waar we mee werken. We hebben geen capaciteit die gevuld moet worden en kunnen zo onafhankelijk adviseren.”

Orderpositie binnenland

Vanaf het derde kwartaal van 2020 kende de binnenlandse orderpositie een stabiele groei. In het derde kwartaal van 2022 was het hier vrij abrupt mee gedaan, maar in het vierde kwartaal gaat de groei weer verder. Bij 35% van de bedrijven is de binnenlandse orderpositie toegenomen (was 20%), terwijl deze bij 16% is afgenomen (was 30%). Het vierde kwartaal kent daarmee een groei bij, per saldo, 19% van de bedrijven. Ook de waardering van de binnenlandse orderpositie is weer op het betere niveau van het tweede kwartaal van 2022. 47% van de ondernemers waardeert de binnenlandse orderpositie eind 2022 als positief, terwijl maar 10% deze als negatief waardeert. Een kwartaal eerder was dit nog maar 30% positief en 20% negatief, een duidelijke verbetering. De verwachtingen voor het eerste kwartaal van 2023 zijn aanmerkelijk minder negatief dan aan het einde van het derde kwartaal. Bijna 20% van de geënquêteerde bedrijven geeft aan een betere orderpositie voor het eerste kwartaal te verwachten, terwijl een kwart van hen juist een verslechtering van de binnenlandse orderpositie verwacht. Per saldo negatief 5%, dat was in het vorig kwartaal negatief 19%. De gemiddelde orderportefeuille in weken is van gemiddeld 9,7 naar 11,2 weken.

Orderpositie buitenland

De ontwikkeling van de orderpositie buitenland is beduidend minder gunstig dan die van het binnenland. In het eerste kwartaal van 2022 nam de orderpositie buitenland nog toe ten opzichte van het kwartaal ervoor. In de drie kwartalen daarop is deze per saldo afgenomen. In het vierde kwartaal geeft een derde van de exporterende bedrijven aan dat de exportportefeuille is afgenomen, terwijl slechts 16% aangeeft dat deze is toegenomen. Deze structurele afname van de orderpositie buitenland leidt tot een weinig positieve waardering van de orderpositie buitenland. Het aandeel bedrijven dat de orderpositie buitenland positief waardeert, is gelijk aan het aandeel bedrijven dat dit negatief waardeert. Per saldo nul, terwijl dit voor de binnenlandse orderpositie per saldo positief 37% is! De verwachtingen van de orderpositie buitenland voor het eerste kwartaal van 2023 zijn daarentegen positiever dan in het voorgaande halfjaar. 27% van de exporterende bedrijven verwacht een groei van de orderpositie buitenland, terwijl 20% een krimp van de orderpositie verwacht.

Prijzen

Sinds het uitbreken van de coronapandemie heeft de Nederlandse industrie te maken met sterk oplopende prijzen. Materiaalprijzen stegen als eerste, maar zijn voor een belangrijk deel ook al weer gedaald. Daarnaast zijn de energieprijzen natuurlijk sterk gestegen, maar ook andere kosten zoals loonkosten nemen toe. Aan het einde van het tweede kwartaal gaf ruim een kwart van de bedrijven aan dat de doorgevoerde prijsverhogingen onvoldoende zijn om de hogere (inkoop)kosten te compenseren. In het derde kwartaal neemt het aantal bedrijven dat de hogere kosten aan de afnemers niet kan doorbelasten toe tot 30%. In het vierde kwartaal ligt dit weer ongeveer op het niveau van het tweede kwartaal: 3% kan bijna geen prijsverhoging doorvoeren en 21% van de respondenten kan een belangrijk deel van de kostenstijging niet doorberekenen aan de afnemers, samen bijna een kwart van de respondenten. De overige 76% kan de kosten voor een belangrijk deel of helemaal doorbelasten aan de klant.

Personeel

Bij de bedrijven die deze Economische Barometer invulden, werken gemiddeld 20 medewerkers, 18 medewerkers in vaste dienst en 2 medewerkers met een flexibel contract. De gestage groei van het aantal medewerkers van het afgelopen anderhalf jaar leek in het derde kwartaal tot stilstand te zijn gekomen, maar neemt in het vierde kwartaal weer wat toe. Bij 13% van de bedrijven werken meer mensen in vaste dienst dan een kwartaal eerder, terwijl dit bij 10% van de bedrijven juist minder is. Van de metaalwarenbedrijven geeft een kwart aan dit kwartaal meer personeel in vaste dienst te hebben.

De vraag naar personeel blijft groot. Net als in het derde kwartaal heeft ook in het vierde kwartaal van 2022 de helft van de geënquêteerde bedrijven tenminste een vacature openstaan. Dit was in de eerste helft van 2022 ongeveer 57%. De aan de bouw toeleverende bedrijven en machinebouwers hebben de meeste vacatures uitstaan. Afgezet tegen alle medewerkers heeft de mkb-maakindustrie in het vierde kwartaal gemiddeld voor 5% van het personeelsbestand aan vacatures openstaan. Dat is overigens wel minder dan in de eerste drie kwartalen van 2022. Net als voorgaande kwartalen verwachten de meeste sectoren niet dat ze alle openstaande vacatures in het komende halfjaar kunnen invullen, zij het dat het aandeel ten opzichte van voorgaande kwartalen wel wat is afgenomen. De bedrijven verwachten 80% van de openstaande vacatures de komende periode in te kunnen vullen (dit was 70%).

Winstgevendheid

Als gevolg van de toename van de orderpositie is ook de winstgevendheid toegenomen ten opzichte van het derde kwartaal van 2022. Bij 34% van de bedrijven is het bedrijfsresultaat in het vierde kwartaal toegenomen (was 13%), terwijl dit bij 17% is afgenomen (was 38%). De waardering van het bedrijfsresultaat ligt in het vierde kwartaal aanmerkelijk hoger dan in voorgaande kwartalen. Nu geven zes op de tien respondenten aan tevreden te zijn met het bedrijfsresultaat, slechts 5% waardeert het bedrijfsresultaat als negatief. Over het verwachte bedrijfsresultaat voor het eerste kwartaal van 2023 is men voorzichtiger: 16% geeft aan een beter resultaat te verwachten, terwijl 22% een slechter resultaat verwacht. Ook de winstgevendheid is toegenomen ten opzichte van het derde kwartaal. Driekwart van de bedrijven geeft aan winst te maken, een op de vijf draait quitte en 5% maakt verlies.

Investeringen in machinepark

In het derde kwartaal maakten alle perikelen rondom Oekraïne, de stijgende prijzen en de teruglopende orderposities, dat de lange termijnverwachting steeds onzekerder werd. Dit kwam tot uiting in de te verwachten investeringen in machines. Deze was sinds het uitbreken van corona in het eerste kwartaal van 2020 niet zo negatief geweest. In het vierde kwartaal van 2022 is de stemming behoorlijk omgeslagen. Nog steeds zijn er meer ondernemers die verwachten minder te investeren in machines, dan er ondernemers zijn die verwachten juist meer te gaan investeren. Maar het aandeel ondernemers dat verwacht meer te gaan investeren is toegenomen van 13% naar 20%, terwijl het aantal ondernemers dat verwacht minder te gaan investeren is afgenomen van 50% naar 28%.

Bron: Metaalunie

Nog geen reacties

Laat ons weten wat je denkt